¿Te tentaste con una promo en 12 cuotas sin interés? Antes de darle “confirmar compra”, hay algunas cosas que deberías saber. En este artículo te explicamos cómo identificar una verdadera oportunidad de financiamiento, cuáles bancos tienen los mejores planes y cómo calcular si te conviene o no pagar en cuotas.

¿Qué son las cuotas sin interés? 🧾

Una “cuota sin interés” significa que el precio final no cambia aunque lo pagues en partes.

Por ejemplo: si un producto cuesta $120.000 y lo pagás en 12 cuotas de $10.000, no hay sobreprecio ni costos ocultos.

🎯 Pero ojo: muchas veces, el precio ya viene inflado, y te hacen creer que es sin interés cuando en realidad estás pagando más.

Bancos con mejores planes en Argentina 🏦

Algunos bancos ofrecen planes de cuotas sin interés en ciertas tiendas, rubros o eventos como Hot Sale. Estos son algunos de los más confiables:

- Banco Nación: Tienda BNA, con promociones frecuentes en electrodomésticos y tecnología.

- BBVA: Buenas promos en moda, viajes y tecnología.

- Banco Macro: Ofertas especiales en días de evento como CyberMonday o Black Friday.

- ICBC / Santander / Galicia: Ofrecen cuotas sin interés en fechas clave, pero suelen tener topes o ser exclusivos para clientes premium.

👉 Siempre revisá los topes, las tarjetas habilitadas y si aplican para primera compra o cartera general.

¿Y si tiene interés? Cuidado con esto ⚠️

Billeteras como Mercado Pago, Naranja X o Ualá ofrecen cuotas con interés, pero no siempre lo comunican claramente.

Ahí entran en juego conceptos como:

- TNA (Tasa Nominal Anual): Es la tasa de interés anual sin considerar el impacto de la capitalización de intereses. Es útil como referencia, pero no refleja el costo total real de la financiación.

- CFT (Costo Financiero Total): Es el indicador más importante, ya que incluye todos los gastos asociados al financiamiento (interés, seguros, comisiones, impuestos). Refleja el verdadero costo que vas a pagar.

- TEA (Tasa Efectiva Anual): Considera la capitalización de intereses, es decir, el efecto de pagar intereses sobre intereses. Sirve para comparar opciones con diferentes frecuencias de pago.

👀 En algunos casos, el CFT puede superar el 100% anual, haciendo que pagues el doble sin darte cuenta.

🧠 ¿Cómo saber si conviene?

Muy simple: usá nuestra herramienta gratuita.

Con la Calculadora de Cuotas de Argiefy, podés simular el costo total de una compra según el número de cuotas, el precio financiado y el descuento por pago al contado.

💸 Así vas a saber si te conviene pagar ahora en efectivo o estirar el pago en el tiempo.

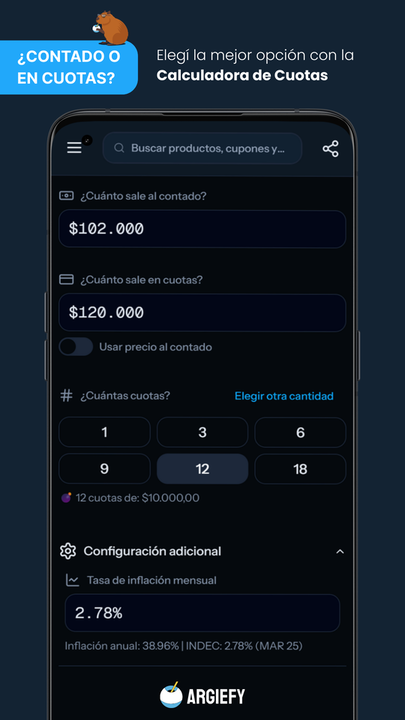

📲 Ejemplo práctico: Freidora de aire en 12 cuotas

Imaginá que querés comprar una freidora de aire que cuesta $120.000 en 12 cuotas sin interés.

Pero si pagás al contado, te hacen un 15% de descuento: $102.000.

¿Conviene aprovechar el descuento o pagar en cuotas?

🔍 Ingresamos estos datos en la Calculadora de Cuotas de Argiefy:

- Precio al contado:

$102.000 - Precio total en cuotas:

$120.000 - Cantidad de cuotas:

12 - Inflación mensual estimada:

2,78%(dato INDEC de marzo 2025)

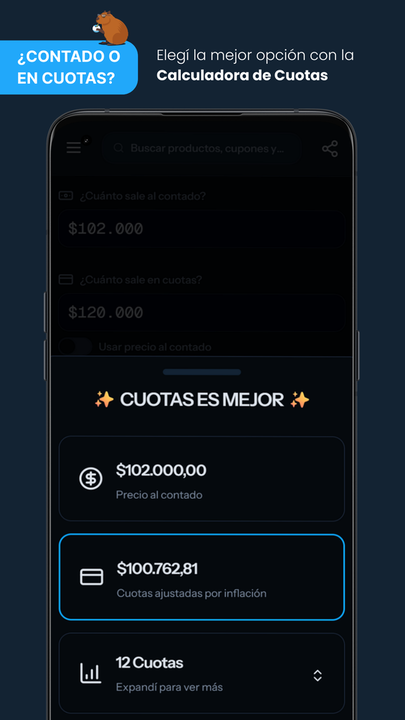

👉 El resultado es claro: cuotas ajustadas por inflación = $100.762,81

✨ ¡Cuotas es mejor!

Aunque el precio en cuotas es mayor, al considerar la inflación, el valor real del gasto termina siendo más bajo.

🎯 Conclusión: si no hay interés, y tu plata pierde valor mes a mes, pagar en cuotas te permite ganar poder de compra sin hacer nada extra.

¿Y si invertís el monto mientras pagás en cuotas? 📈

Si la financiación es realmente sin interés, podés sacarle una ventaja extra:

💸 En lugar de pagar todo de una, invertís el monto total en un fondo money market y usás esa rentabilidad mensual para compensar las cuotas.

Ejemplo:

- Precio contado: $120.000

- Lo invertís en un fondo money market al ~35% TNA

- Pagás 12 cuotas de $10.000 mientras tu inversión sigue generando intereses

🔁 Al final, no solo pagaste en cuotas, sino que ahorraste gracias a la diferencia entre lo que rendía tu plata y lo que pagaste mes a mes.

👉 Ideal para usuarios con disciplina financiera que pueden sostener la inversión mensual sin tocarla.

Tips finales antes de pagar en cuotas ⚡

- Compará el precio en 1 pago vs. financiado

- Revisá los CFT en letra chica (o desde homebanking)

- Calculá el costo final con nuestra herramienta

- Aprovechá eventos con cuotas sin interés reales

- No caigas en cuotas "accesibles" que te duplican el precio

💬 Antes de usar esta estrategia, asegurate de:

- Que realmente sea cuota sin interés

- Tener acceso a un fondo money market con liquidez diaria

- No tocar el capital invertido

¿Querés aprender más sobre cómo ahorrar?

En Argiefy te ayudamos a tomar mejores decisiones de compra.

Te damos herramientas, comparativas y contenido para que pagues menos sin perder tiempo.

👉 Probá nuestra app: www.argiefy.com

📲 Descargala en: https://bit.ly/argiefy-store

👥 Comunidad: Telegram Comunidad

🐦 Twitter: @Argiefy

📸 Instagram: @Argiefy

🔗 Más links: linktr.ee/argiefy